相続と不動産 に係るご相談実例を紹介します。

今回は、生前贈与のご相談です。

皆様にとって「有効な生前贈与とは何か」を考えてみてください。

必要になる納税額の試算額もご確認いただけます

実例③ 高齢のご両親がいらっしゃる方から、父親名義の土地を生前贈与した場合の税金や費用などについてのご相談が有りました。

父親名義の土地(畑)に20年前に住宅ローンを利用して私たちの家を新築しました。

今は、住宅ローンを完済していて土地に付けていた銀行の抵当権も外しました。

その土地の固定資産税を父親が今も納税してくれています。

いずれ私が相続するので父親の負担を減らすためにも、その土地だけ「生前贈与」で私の名義にしようと思っています。

家族構成はご両親と長女の恵子さん(仮名)、次女と三女の5人家族。

-1.jpg)

ご両親が所有する不動産は自宅の土地建物と、自宅周辺の田と畑です。

恵子さんへの生前贈与を家族の皆さんが賛成しています。

生前贈与を行う場合、下記の「暦年贈与(課税)」と「相続時精算課税制度」2種類の制度が有ります。

後々相続時に係るものなら相続時精算課税制度を利用するのが良いでしょう。

贈与対象の土地の固定資産評価額が(1)400万円と(2)2600万円の場合で試算しています。

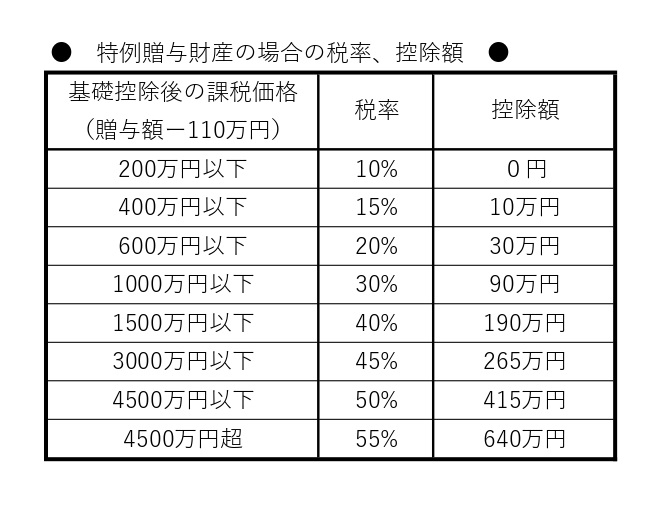

親から成人した子への贈与なので特例贈与財産での税率等が適用されます。

110万円を超えた部分に贈与税が掛かります。

課税標準額 = 贈与金額 - 基礎控除額

(1) 290万円 = 400万円 - 110万円

(2) 2490万円 = 2600万円 - 110万円

贈与税 = (課税標準額 × 税率) - 控除

(1) 33.5万円 =(290万円 × 15%) - 10万円

(2) 855.5万円 = (2490万円 × 45%) - 265万円

今回は不動産のため、一度で贈与してしまうので上記のような贈与税になりました。

不動産ではなく、110万円以下の現金などを数年に渡って毎年贈与する場合は暦年贈与により節税が出来るでしょう。

但し、贈与する物やの当事者の状況、贈与後に相続が発生した場合などによって条件が異なり、贈与税額も変わります。

詳しくは、贈与税の計算と税率(暦年課税)をご確認ください。

相続時精算課税制度は、贈与額が2500万円以下なら贈与税が非課税になる制度です。

2500万円を超えた部分に20%の贈与税が掛かります。

贈与税 = (贈与金額 - 控除額2500万円) × 税率20%

(1) 0円 = 贈与金額 < 2500万円

(2) 20万円 = (2600万円 - 2500万円) × 20%

110万円を超える金額を一度に贈与する場合は相続時精算課税制度が良いでしょう。

但し、贈与税か掛からない代わりに相続税の対象となるので、「相続税の節税」とはなりません。

詳しくは、相続時精算課税制度のあらましからご覧ください。

贈与税だけを見れば、恵子さんの場合は相続時精算課税制度の方が良さそうですね

ありがとうございます!

それでは、相続時精算課税制度を利用した贈与を行えばよいのですね

急いで土地の名義をお父様から恵子さんへ変える必要が有るなら相続時精算課税制度を利用するのが良いと思いますが、急がないのならば次の諸費用も見てください。

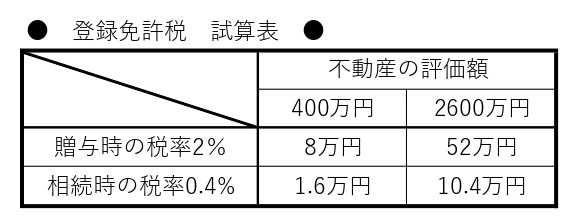

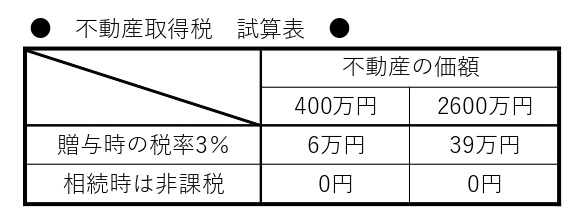

不動産の登記費用と不動産取得税について解説します

不動産の所有者を変える登記時に登録免許税か掛かります。

対象の土地の不動産の評価額が(1)400万円と(2)2600万円の場合で計算してみます

税率は贈与時は2%、相続時は0.4%です。

詳しくは、登録免許税の税額表をご覧ください。

登録免許税(100円未満切り捨て) = 不動産の評価額 × 税率

このように様々な税金の負担が必要になるので、トータルで費用・税金と、登記依頼や各申告などの手間暇を掛けた効果を検討しましょう。

贈与税額だけを見れば生前贈与で相続時精算課税制度を利用するのが良さそうだったけど、登録免許税と不動産取得税は贈与時の時の負担が大きいのね。

父:生前贈与の方が税金負担が多いなら、すぐに畑の名義を恵子にする必要は無いよ。

それなら、また必要性を感じたら再検討しましょう

今、必要な贈与なのか、費用対効果は良いのかなど十分な検討が必要ですね。

相続、空き家、不動産管理についてこれからも発信してまいりますので引き続きご覧ください。宜しくお願い申し上げます

コメント